Aproximar las consecuencias económicas de una situación bélica, y casi de cualquier situación en general, debe hacerse desde la admisión de la enorme incertidumbre que rodea no solo al conflicto en todas sus vertientes (económica, social y geopolítica) sino también a sus consecuencias a medio y largo plazo, como bien supuso el ejemplo de “Las consecuencias económicas de la paz” de J.M. Keynes sobre el Tratado de Versalles. La estimación en este momento de las posibles consecuencias tanto para España como para Europa y el resto del mundo de la guerra Ucrania-Rusia es de elevada dificultad, más aún desarrollándose una invasión en tiempo real de la que conocemos actualizaciones a cada minuto. Es por ello que, a día de hoy, resulta más práctico esbozar lo que supone en términos económicos el desarrollo del conflicto y la guerra económica emprendida por Occidente a través de las sanciones de distinta índole.

En primer lugar, desde la perspectiva europea las principales pesquisas conducen a reflexionar sobre la vulnerabilidad del continente por su dependencia energética, que se ha traducido ya en turbulencias vía precios.

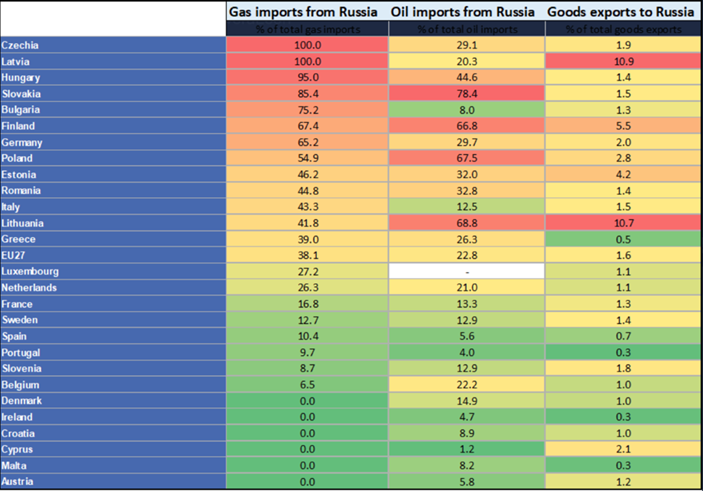

Con datos de Oxford Economics y EUROSTAT, el conjunto de la Unión Europea importa de Rusia más de un tercio del gas (38.1%) y más de una quinta parte (22.88%) del petróleo que utiliza, suponiendo las exportaciones comunitarias tan solo un 1.6% del total del conjunto. En contraste con la UE, España apenas recibe de Rusia un 10% del gas y un 6% del petróleo total. Aún así, es lógico pensar que por la configuración del mercado, el inmediato y principal impacto de la crisis tanto en Europa como en España se producirá vía precios motivado por un incremento en los precios de la energía (como, de otra parte, se viene produciendo ya desde la recuperación económica tras la Covid-19).

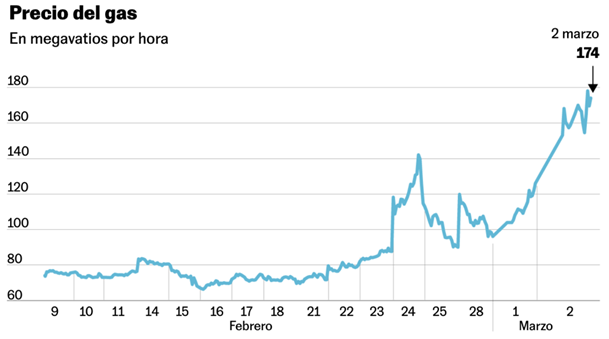

Con el paso de los días desde la invasión, el recrudecimiento de los combates y las sanciones hacen crecer el miedo a un corte en el suministro ruso o al cierre de varios importadores, lo que está haciendo temblar los mercados energéticos y han disparado el precio del gas natural más de un 30%. El Brent en referencia al petróleo sigue también su trayectoria alcista y cierra a principios de marzo en torno a los 110 dólares por barril, mientras que otros productos en los que Rusia cuenta con una importante cuota de comercio mundial como el carbón, el aluminio o el níquel también tocan máximos históricos o inéditos en décadas.

Este encarecimiento en las materias primas está teniendo influencia directa sobre la inflación y se traducirá finalmente tanto a consumidores como al sector industrial. Por su parte, la OPEP sigue haciendo caso omiso de la recuperación económica tras la pandemia y de las actuales condiciones en el conflicto Ucrania-Rusia y se perpetúa en su papel de cártel, aumentando el número de barriles solo de una manera gradual y añadiendo aún más presión inflacionista a la situación.

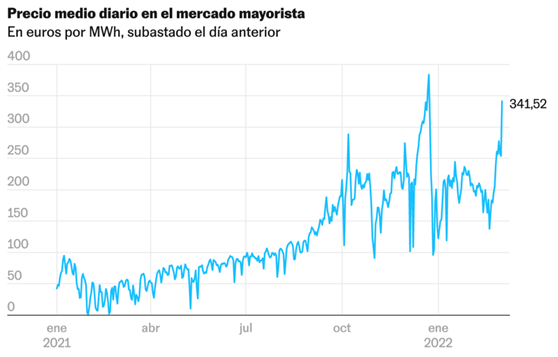

En España, la dependencia energética o comercial respecto a Rusia y Ucrania es relativamente reducida en comparación con otros vecinos comunitarios del este o la locomotora de Alemania, pero el ímpetu del gas se va a traducir en mayores precios de la electricidad (ha alcanzado de nuevo a principios de marzo más de 540 euros el megavatio/hora en el mercado mayorista español, muy cerca del máximo histórico). Ello se suma a la tasa interanual del 7.4% de crecimiento del nivel de precios en España registrada en febrero, la mayor en 33 años, en consonancia con el 5.8% interanual de la eurozona, máximo histórico en la unión monetaria.

El presidente Pedro Sánchez ya ha advertido públicamente de que las sanciones a Rusia van a exigir “sacrificios” por parte de los españoles, si bien ya ha anunciado el llamado Plan Nacional de Respuesta al Impacto de la Guerra para asegurar estabilidad en los costes salariales y los beneficios empresariales, la protección de las familias vulnerables y la atención de sectores afectados. Igualmente, la Comisión Europea se encuentra ahora abierta a explorar “soluciones” para abaratar la factura de luz e, incluso, para cambiar el sistema de fijación de precios.

No obstante, más allá de la electricidad, en España los efectos de segunda ronda procedentes de la inflación también se trasladarán a los mercados financieros (que por ahora permanecen estables, al igual que el bono a 10 años español), a las exportaciones, a las inversiones extranjeras y a sectores tan importantes como el turismo.

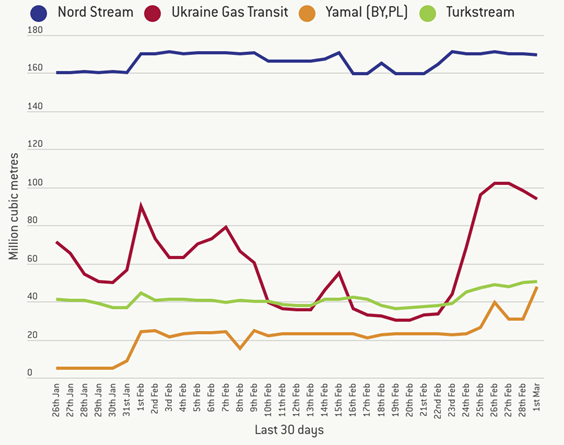

El menor vínculo comercial de España respecto a Rusia y Ucrania (representan solo un pequeño porcentaje de nuestras exportaciones e importaciones) contrasta directamente con la dependencia presente en Europa: los días 25 y 26 de febrero, solo unas horas y días después del comienzo de la invasión, Europa compró a través de Ucrania más gas a Rusia de lo que compró los días anteriores a la invasión. Es una buena muestra de lo delicada y compleja que es al mismo tiempo una situación donde tantos intereses económicos y geopolíticos están en juego. Y, también, es un ejemplo de las consecuencias del funcionamiento maquiavélico de nuestro actual sistema económico.

Algunos economistas como Olivier Blanchard plantean que la escalada de precios dependerá de la voluntad europea de limitar sus importaciones o la voluntad rusa de limitar sus exportaciones. En realidad, depende de que Europa encontrase un “sustituto” del gas ruso, una tarea harto complicada por las características del mercado del gas y por la estacionalidad de las importaciones (hay voces que apuntan al ‘primer invierno sin gas ruso’). El problema de fondo es que la situación ya era preocupante de inicio: una recuperación económica aún por consolidarse, tasas de inflación inéditas en décadas y un elevado endeudamiento general. Todo ello complica la labor de los bancos centrales, los llamados a apaciguar las consecuencias de la guerra y que planeaban hace apenas unas semanas comenzar a subir los tipos de interés tras su letargo en terreno negativo. Sin embargo, en las condiciones actuales, su tarea se complica aún más y obliga a hilar fino en sus decisiones para no traer de vuelta los fantasmas de una recesión grave. De momento, las subidas de tipos parecen haber pasado a un segundo plano, y se asume que la inflación será más persistente de lo esperado. En Europa, Lagarde ya ha enarbolado su particular whatever it takes por segunda o tercera vez en su mandato, más de lo que le habría gustado.

En segundo lugar cabe comentar el efecto de las sanciones y distintas represalias de tipo económico y político declaradas sobre Rusia y su entramado económico.

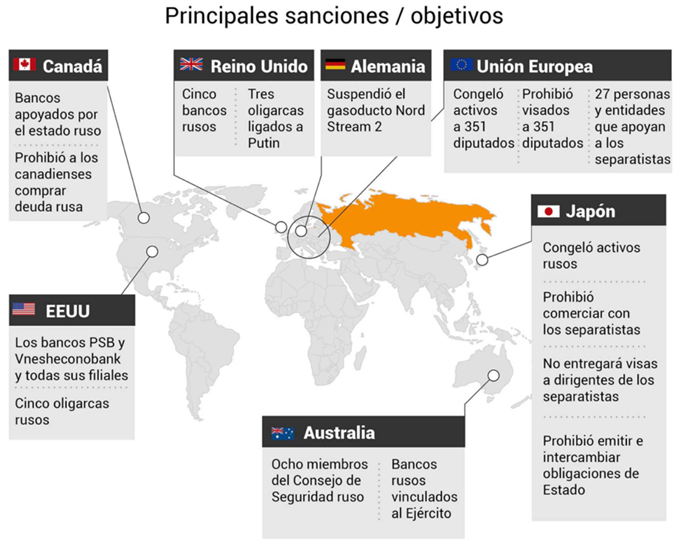

Conviene resaltar previamente que son completamente históricas por dos motivos. El primero es que representan una respuesta occidental prácticamente conjunta e inédita por su magnitud y sus consecuencias, con la UE, Estados Unidos y Reino Unido a la cabeza, e incluso puede que se sume China (para no enturbiar sus relaciones con la UE) y hasta países tradicionalmente neutrales como Suiza, Suecia y Finlandia. El segundo motivo es más importante a nivel regional: a pesar de un comienzo titubeante por parte de la UE, siendo el vecino más próximo a Rusia, la Comisión Europea y el Alto Representante de la UE han sabido encauzar el tono del discurso y conseguir una respuesta común y decidida, incluso dando forma de manera esporádica al embrión de una geopolítica comunitaria (y recortando etapas en el diseño de una política exterior común).

Las sanciones occidentales pueden diferenciarse en dos niveles: las prohibiciones y represalias institucionales y las sanciones sociales o privadas, procedentes de empresas y/o operadores de todo tipo de mercados y también dirigidas a nombres propios. Mientras, Moscú intenta defenderse como puede de la desconexión financiera con el resto del mundo.

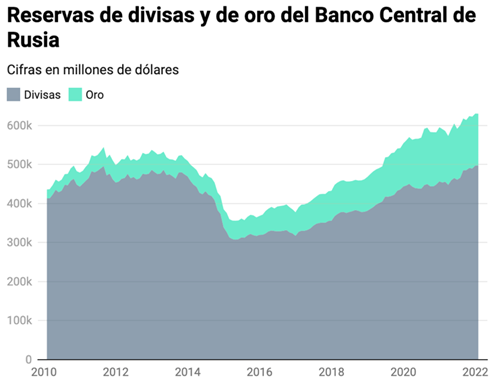

La sanción más importante sin duda es la prohibición de la UE, Reino Unido y EEUU (junto a otras jurisdicciones) de que Rusia acceda a sus reservas internacionales, es decir, los principales líderes occidentales han limitado el acceso a los activos del Banco Central de Rusia depositados en el extranjero, una cifra que ronda los 630 mil millones de dólares. Las reservas internacionales suponen la principal herramienta de defensa de la moneda para un país y se utilizan para defenderse ante la caída súbita de cotización de la moneda nacional.

Mucho antes de la invasión ya el Kremlin había estado preparándose para una eventual guerra, diversificando su cartera de reservas y moviéndola pues desde 2014 con el conflicto de Crimea “quemó” parte de sus reservas con el objetivo de mantener el tipo de cambio del rublo, amenazado por ventas masivas.

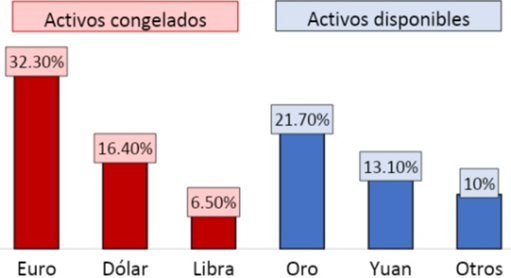

Hoy la ofensiva occidental tiene por objetivo eliminar una posible defensa del gobierno ruso en el plano económico, pues el grueso de las reservas congeladas se encuentra invertida en euros (más del 30%), en dólares (más del 15%) y en libras (más del 6%), quedando disponibles únicamente activos en oro, yuan y otras emisiones.

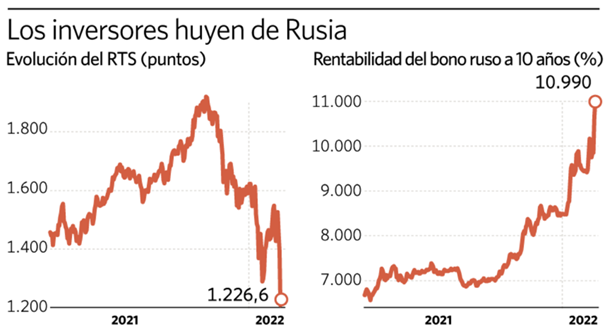

De manera espontánea, las reservas internacionales de Rusia han caído virtualmente a la mitad y ello ha empujado al rublo a una caída libre, llegando a tener un desplome histórico del 30% frente al dólar para cerrar febrero. Ahora Rusia no tiene instrumentos suficientes para mantener su moneda, y lo que es peor, inicia una espiral que invita a la fuga de capitales y, ello, a más venta de rublos.

USDollar/Rublo en perspectiva de 1 mes

El Banco Central de Rusia se ha defendido aumentando su tipo de interés de referencia del 9.5% al 20% intentando frenar la fuga de dinero, pero también ha adoptado otras medidas como controles de capitales y límites a la salida de divisas. Además se ha intervenido el mercado ordenando que las principales empresas exportadoras de gas y petróleo como Gazprom o Rosneft u otras navieras conviertan a rublos la mayoría de sus divisas, se ha ordenado el cierre de la Bolsa hasta el 5 de marzo y los ciudadanos extranjeros encuentran obstáculos legales para la venta de activos rusos.

Tras la congelación de las reservas, una nueva ronda de sanciones planteó la expulsión de los bancos rusos del sistema de pagos internacionales SWIFT (Society for Worldwide Interbank Financial Telecommunication’), el sistema de mensajería del sistema bancario mundial. A través del mismo se realizan miles de millones de transacciones al año a lo largo de 200 países y más de 10.000 entidades financieras. El código aporta seguridad a las transferencias internacionales, elimina errores al homogeneizar el lenguaje de transacciones y evita tiempos de espera y costos adicionales en todo el globo.

Inicialmente esta medida despertó titubeos por la interconexión financiera mundial y los potenciales efectos a medio y largo plazo, que podría obligar a realizar sacrificios importantes en todo el mundo. Por ello, finalmente se ha aplicado una versión light de la medida y solo se han expulsado algunos bancos rusos del SWIFT, en concreto siete entidades financieras y, además, excluyendo de la sanción a los dos bancos que gestionan las exportaciones de gas.

La expulsión del SWIFT no impide en principio que los bancos expulsados hagan transacciones y otras operaciones, pero crea obstáculos extremadamente costosos en tiempo y dinero y se estima que hasta el 70% de las operaciones bancarias en Rusia hacen uso de este sistema, el WhatsApp bancario internacional. La expulsión completa significaría un aislamiento práctico casi total, ningún banco ni ciudadano podría hacer operaciones internacionales. Sin embargo, la expulsión no ha sido total y los bancos rusos que queden dentro del sistema podrán ser utilizados como entidades intermedias. Además, al no expulsar a los “bancos del gas” por el establecimiento de excepciones a las operaciones relacionadas con la energía, se podrían fomentar algunos efectos perniciosos colaterales. El hecho de que esta sanción pueda perjudicar potencialmente al resto de sistema financiero internacional demuestra la convicción y el compromiso de los líderes occidentales en su condena a esta agresión: el mensaje es que están dispuestos a realizar sacrificios totalmente inéditos en su guerra económica contra Rusia, aunque la sanción no haya sido tan extrema como podría ser.

Por supuesto, el Kremlin permanece impasible de cara al exterior y confía en sus opciones de evitar un corralito total, pero la desconexión financiera se agudiza. El rublo comienza a cotizar de manera divergente en el mercado nacional e internacional, el cierre de la Bolsa no ha evitado una pérdida de valor devastadora y algunas filiales y matrices bancarias en el extranjero ya han colapsado. Los inversores se encuentran “atrapados” entre los obstáculos para vender activos y los bancos han perdido el acceso a las cámaras de compensación de la UE y Reino Unido. EEUU asfixia por otro lado prohibiendo todo tipo de operaciones con varias entidades financieras, incluso crece la posibilidad de que Joe Biden prohíba la importación de energía rusa.

La salida airosa de Rusia pasa por la venta de materias primas y el resquicio del veto en SWIFT para las operaciones energéticas, pero las señales son poco halagüeñas: el Institute of International Finance (IIF) cree probable el impago de la deuda rusa y las tres agencias de rating Moody’s, S&P y Fitch Ratings ya califican el bono ruso como bono basura. Aunque sea un aspecto técnico en principio, los efectos en la economía real se están traduciendo en tensiones de liquidez por el aumento de la demanda de efectivo, la caída del rublo va a incrementar el precio de las importaciones (importan productos de alto valor añadido como vehículos o elementos electrónicos) y todo el grueso de sanciones está ralentizando las exportaciones. El IIF cree también probable una profunda recesión y altas tasas de inflación en Rusia.

En principio el traslado a España del impacto de todas estas medidas puede seguir un efecto ‘oleada’. Los primeros efectos, según el Real Instituto Elcano, recaerán sobre la economía real debido a su inmediatez y se derivan de las restricciones de suministro de los productos energéticos, materias primas y otros productos industriales. No obstante, la relativa importancia comercial de Rusia y Ucrania con España (no hay grandes exportaciones ni importaciones, tampoco grandes inversores recíprocos) limita mucho el efecto pernicioso de la primera oleada. La segunda, los llamados efectos de segunda ronda, sí serán más notables: los precios del petróleo y del gas ya están empujando la inflación al alza y la normalización de la política monetaria en la eurozona se ha pospuesto. El bono español a 10 años se mantiene estable a pesar de aumentar sus puntos básicos entre enero y febrero, pues el Banco Central Europeo ya ha vuelto a poner a disposición de la situación todo su arsenal.

Por último, cabe destacar la batería de represalias económico-sociales y políticas, por diferenciarlas de las sanciones institucionales, denominada “diplomacia capitalista”.

Un alto número de multinacionales de todo tipo han paralizado su actividad, incluso dejando en el aire decenas de miles de puestos de trabajo, tanto en Rusia como en algunos casos también en Bielorrusia. Destacan algunas compañías muy célebres como Ikea, Spotify, Apple, Microsoft, Oracle, SAP; multinacionales de logística como FedEX o UPS y líneas de contenedores como MSC; gigantes audiovisuales como Netflix, Disney, Warner Bros o Sony Pictures; aerolíneas como Airbus, Boeing o Technik de Lufthansa, empresas de energía como BP, Shell o Exxon Mobil; bancos como el Banco Mundial, el británico HSBC o Grupo ING y empresas automovilísticas como Toyota, Mitsubishi, BMW, Mercedes-Benz, Ford o Renault. La lista es inmensa y cada día sigue creciendo. Incluso empresas españolas se han plantado en esta situación, como Mango, a la espera de lo que decida Inditex (ya H&M, el segundo minorista más grande del mundo, ha anunciado el cierre de sus tiendas en Rusia).

A la huida virtual o paralización de las principales multinacionales privadas se unen las sanciones personales de la UE, EEUU y Reino Unido y más países contra oligarcas rusos y personas del círculo cercano a Putin, una lista de damnificados que crece por oleadas casi diarias. Estos nombres propios verán sus activos congelados y tendrán prohibición en algunos casos para abandonar el territorio, encontrando obstáculos para disponer de sus fondos o activos incluso a través de terceros. En cualquier caso las sanciones personales pueden ser más efectistas que efectivas ya que buscan añadir presión al gobierno de Putin y no son pocos los oligarcas rusos que ya se han ‘bajado del barco’ en su apoyo al Kremlin.

Entre los sancionados figuran altos cargos del ejecutivo ruso, altos mandos de defensa y funcionarios-empresarios de las principales empresas de gas, grupos bancarios y otras compañías. Entre todos ellos existen nexos y estrechos lazos que de una forma u otra conducen al gobierno de Vladimir Putin. La lista de nombres alcanza varias centenas y la lista de empresas sancionadas asciende también a más de medio centenar. Un caso célebre es el de Mijaíl Fridman, dueño de la cadena de supermercados DIA en España que ha dimitido en medio del conflicto, o el de Roman Abramovich, que sin ser oficialmente sancionado ha puesto en venta parte de su patrimonio por el aumento de la presión pública.

En muchos casos el patrimonio de estos oligarcas está revestido de un alto grado de opacidad: el top 0,01% de riqueza en Rusia tiene la mayor parte de su patrimonio en paraísos offshore y Rusia es uno de los países, junto a Emiratos Árabes Unidos o Arabia Saudita, donde mayor porcentaje de riqueza se aloja en este tipo de paraísos fiscales.

Por último, abordaremos las dramáticas consecuencias sociales del conflicto.

En el plano humanitario existe un baile de cifras entre ambos bandos que no deja de ser demoledor en cualquier caso. Ucrania menciona más de 2000 ucranianos fallecidos a causa de la invasión, Rusia reconoce más de 500 soldados muertos y los heridos en ambos bandos se cuentan por miles. Además de las estimaciones de una y otra facción, ACNUR cifra en casi un millón el número de ucranianos que han huido de la guerra en su país en apenas una semana. Por aportar algo de contexto, un millón de personas es aproximadamente el número de refugiados que recibió Europa en todo el año 2015 en la llamada ‘crisis de los refugiados’. En este caso, el millón se ha alcanzado en poco más de 7 días, por lo que se avecina una catástrofe humanitaria aún mayor.

También se ha puesto de manifiesto una ‘ola popular’ de rechazo al producto y a la cultura rusa, una reacción algo cuestionable. La expulsión de Rusia de Eurovisión, del Mundial de Catar 2022 o de la Euroliga de baloncesto son medidas de presión que se unen a la multitud de equipos deportivos y asociaciones que cancelan sus contratos con empresas rusas. No obstante, la situación bélica poco o nada tiene que ver con el retroceso intelectual y medidas como el cierre de museos de arte ruso, el boicot al vodka o la ‘cancelación’ de Dostoievski y Tarkovski recuerdan más a la prevalencia de la propaganda anglosajona que a una verdadera reacción lógica ante una tragedia humanitaria.

En resumen, la ofensiva más importante de los países occidentales no ha sido bélica sino económica. Se han tomado históricas e inéditas decisiones económicas, incluso aceptando sacrificios y consecuencias desconocidas a medio y largo plazo sobre el sistema financiero mundial, para mostrar un mensaje agresivo y claro. Además del envío de armas y ayuda humanitaria, la guerra pasa hoy en día por el plano económico y en este aspecto todo el mundo tiene que perder, pero más aún Rusia. Por encima de las sanciones personales, de la huida de decenas de multinacionales o de la expulsión parcial del SWIFT, el bloqueo de más del 50% de las reservas internacionales del Banco Central de Rusia es la sanción más importante y dañina para Moscú. Rusia no va a poder defender el rublo de una forma efectiva al no tener tanta capacidad de comprar deuda en moneda extranjera, y junto al resto de represalias, ha comenzado un proceso de desconexión financiera que empieza a tornarse en sangría por la fuga de capitales. La defensa de Rusia pasa por un eventual corte del suministro de gas, algo que pondría en verdadero jaque la estabilidad económica de Europa pero que parece improbable a día de hoy porque es a su vez una de las pocas vías de obtención de divisas.

Lo que no es probable, sino cierto y desgarrador, es el coste humanitario y en infraestructuras que ya está dejando el conflicto: miles de fallecidos, aún más heridos y un millón de refugiados en apenas una semana. Cifras que no pararán de crecer a medida que se recrudece el conflicto. La guerra, además de sus consecuencias directas, tiene además un coste de oportunidad que es aún difícil de calcular.